De waarde van de roebel daalt zo gestaag dat de Centrale Bank van Rusland zich nu genoodzaakt ziet tot actie om de Russische munt te beschermen. De bank riep voor 15 augustus een buitengewoon spoedberaad bijeen. Daar werd besloten tot nog drastischer maatregelen dan aanvankelijk gedacht. Met uitzondering van de eerste chaotische weken op de valutamarkt meteen na de start van de Russische invasie in Oekraïne op 24 februari 2022 is de roebel tijdens de oorlog nog nooit zo zwak geweest als nu.

De neergang van de roebel is sinds juni gaande. Maandag 14 augustus dook de roebel door een symbolische grens: voor 1 dollar moest in Moskou op de valutamarkt 100 roebel worden neergeteld. Ook de euro werd die dag navenant duurder: ruim 110 roebel voor 1 euro.

De dollar is deze zomer in korte tijd ruim 25 procent ten opzichte van de roebel gestegen, de euro ongeveer 30 procent. Het blijft ook niet bij deze grote westerse munteenheden. Eenzelfde trend manifesteert zich in de koers van de roebel ten opzichte van de yuan en de roepie. Ook de munten van China en India, de twee belangrijkste handelspartners van Rusland sinds het begin van de oorlog, zijn deze zomer significant in waarde gestegen. De yuan en de roepie zijn sinds eind juni ongeveer 20 procent duurder geworden.

Roebelkoers sinds de oorlog. Grafiek RBK

Rente omhoog

In reactie op deze onbeheersbare depreciatie van de roebel heeft de Centrale Bank voor 15 augustus een buitengewoon spoedberaad bijeengeroepen. De reguliere vergadering was gepland voor 15 september. Op de agenda stond een verhoging van de basisrente, die moet voorkomen dat steeds meer spaarders uit de roebel gaan vluchten. Eerder deze zomer heeft de Centrale Bank de zogeheten ‘sleutelrente’ al met een punt verhoogd van 7,5 naar 8,5 procent.

Dit keer was dat kennelijk niet genoeg. Volgens de zakelijke nieuwssite RBK werd rekening gehouden met een renteverhoging met anderhalf procentpunt. Een dag later bleek dat de Centrale Bank een veel ingrijpendere verhoging noodzakelijk achtte. Na spoedberaad besloot de bank de basisrente met 3,5 procentpunt te verhogen tot 12 procent. Door deze aanmerkelijk hogere rente krabbelde de roebel inderdaad weer iets op tot 99 roebel voor 1 dollar en 108 voor een euro. Maar de Centrale Bank sloot desondanks niet uit dat er nieuwe renteverhogingen kunnen volgen. Ze wil de inflatie komend jaar tot 4 procent zien te beperken, aldus de bank in een verklaring.

Door de renteverhoging zal het toch al koele investeringsklimaat in Rusland vermoedelijk verder verkillen. Maar daarvan was meteen na het spoedberaad nog geen sprake. De effectenbeurzen van Moskou reageerden rustig op de basisrente van 12 procent.

Sinds het begin van de oorlog heeft de monetaire toezichthouder verschillende maatregelen genomen om de kapitaalvlucht te dempen. Zo is de vrije uitvoer van geld voor burgers door de Centrale Bank beperkt en heeft de regering het (internationale) bedrijfsleven speciale exit-belastingen opgelegd.

Die maatregelen hebben tot nu toe kennelijk onvoldoende soelaas geboden. Dat lijkt echter niet de belangrijkste reden voor de val van de roebel deze zomer. De neergang van de Russische munt wordt door een breder palet aan gebeurtenissen en ontwikkelingen veroorzaakt.

Dit zijn de redenen dat de roebel onder toenemende druk staat:

Olie-inkomsten

Sinds het begin van de oorlog loopt de prijs van een vat Russische ruwe olie structureel achter bij die van een vat Brent, de belangrijkste Europese indicator. Tot 2022 was het verschil tussen Brent- en Oeral-olie een paar dollar. Afgelopen anderhalf jaar is het prijsverschil tot soms wel tientallen dollars toegenomen. Nadat de Europese Unie eind 2022 een prijsplafond van 60 dollar voor (Russische) ruwe olie had afgekondigd, steeg dat prijsverschil tot maximaal 35 procent, waarna het zich consolideerde tot rond 20 procent. Medio augustus kostte een barrel Brent bijna 90 dollar en een vat Oeral ruim 70 dollar.

Om het verschil niet verder te laten oplopen heeft de Russische regering op haar beurt ook minimumprijzen voor de olie-export afgekondigd. Bovendien besloot Moskou, in lijn met het beleid van de OPEC, op papier tot een productiebeperking van circa 4 procent. In mei bleek dat Rusland zich echter niet aan deze maatregel had gehouden.

Toen dat uitkwam besloot het bureau voor statistiek om de exportgegevens voortaan als geheim te classificeren. Maar veel indicatoren wijzen erop dat Rusland deze zomer wel minder olie is gaan exporteren en dat de staatskas, die voor de helft draait op oliedollars, ondanks de stijgende mondiale olieprijzen, nu vermoedelijk ook minder valuta binnenkrijgt.

Eerder was al bekend geworden dat de olie-inkomsten in de eerste zes maanden van 2023 waren gehalveerd ten opzichte van het half jaar van ‘booming’ 2022.

De exportpositie van Rusland ‘wordt magerder en magerder’, aldus een Russische analyticus.

Olie-export. Screenshot grafiek Euronews

Deviezenreserves

Paradoxaal genoeg speelt ook het deviezen spaarplan van Moskou een rol bij de devaluatie van de roebel. Om de begroting te stabiliseren heeft de Russische regering dit jaar een mechanisme opgezet waarmee de Centrale Bank, als de inkomsten uit de olie-export boven een bepaald niveau uitstijgen, ter compensatie buitenlandse valuta (yuan) en goud moet inkopen voor de spreekwoordelijke ‘zwarte dag’. Bij lagere inkomsten mogen er juist valuta worden verkocht om de staatskas met roebels aan te vullen.

In de eerste zes maanden van 2023 verkocht de overheid zo voor bijna 6 miljard euro aan yuans. Dit systeem moest voorkomen dat prijsschommelingen te veel direct effect zouden hebben op het oorlogsbudget van de regering.

In augustus heeft dit mechanisme zich echter tegen zichzelf gekeerd. Omdat de olieprijzen wereldwijd stegen, moest het ministerie van Financiën ineens vreemde valuta gaan kopen. Dat leidde ertoe dat de roebel niet op de golven van de stijgende olieprijs meegroeide, zoals gebruikelijk was voor de oorlog, maar juist verzwakte door de gedwongen verkooptransacties van de Russische overheid zelf. Deze ‘zelfopwarming van de roebel’, zoals een analist van de Spaarbank het noemt, is een factor geworden in de ontwaarding van de munt.

Handelsbalans

Op de achtergrond van de verzwakte roebel speelt ook de handelsbalans van Rusland met zijn traditionele economische partners een rol. De handelsbalans met Europa, die dankzij de uitvoer van olie, gas en andere grondstoffen altijd positief was voor Moskou (+80 miljard euro in de eerste vijf maanden van 2022), is aanzienlijk verslechterd en thans bijna in evenwicht.

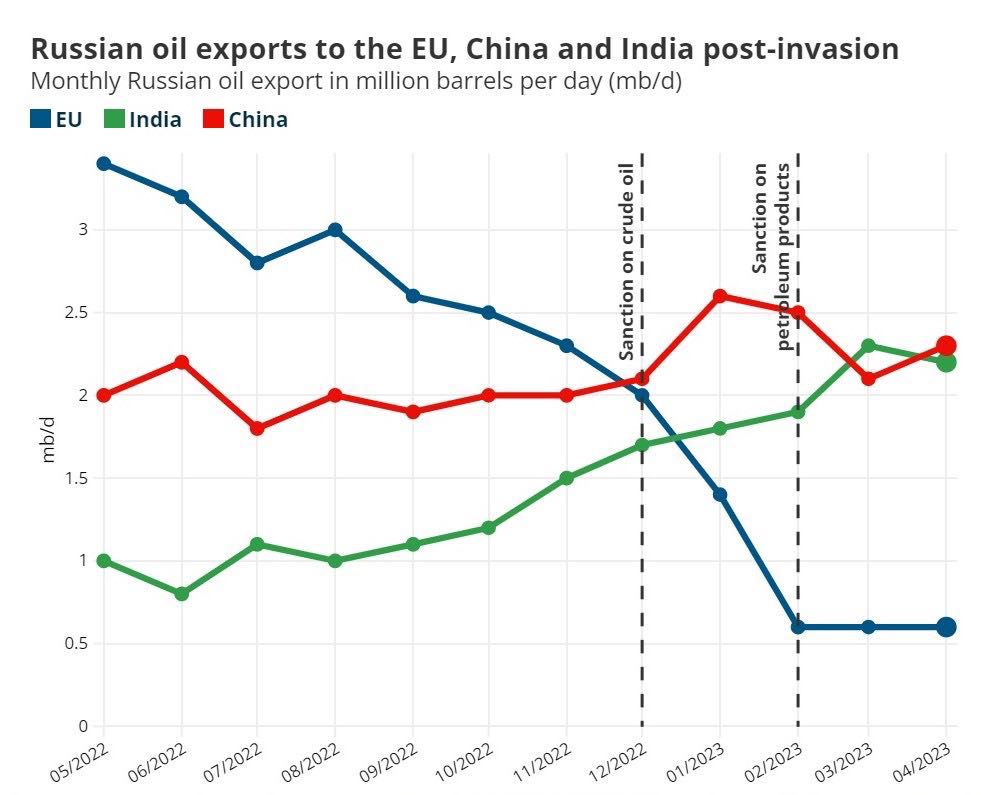

De handelsbalans met India heeft zich door de olie-export zeer gunstig voor Rusland ontwikkeld. Maar sinds het Europese prijsplafond is de groei van de olieverkoop via India aan het afvlakken.

Hetzelfde patroon tekent zich af in de handel met China, die vorig jaar recordhoogte bereikte en dit jaar ook 40 procent groter is dan in 2022. Ook met China heeft Rusland, vooral dankzij de uitvoer van grondstoffen, een positieve handelsbalans. Maar omgekeerd profiteert China van de westerse sancties door de Russische markt te bedienen van hoogwaardige consumentengoederen. Zo is het marktaandeel van de Chinese auto-industrie in Rusland dit jaar vervijfvoudigd.

Eigenbelang Kremlin

Verhoging van de rente is een middel om de inflatie onder controle te houden. Beheersing van de geldontwaarding is een van de opdrachten van de Centrale Bank. Sinds de jaren negentig is inflatie een van de belangrijkste indicatoren voor het vertrouwen van de bevolking in de regering.

In The Moscow Times betoogt Jake Cordell echter dat een lagere roebelkoers het Kremlin niet per se slecht uitkomt. Weliswaar verarmt de burgerij qua koopkracht. Maar het biedt de regering wel de mogelijkheid om de oorlogsbegroting te verhogen in lijn met de hogere roebelinkomsten uit de olie- en gasexport, die het logische gevolg zijn van een duurdere dollar in combinatie met hogere energieprijzen.

President Vladimir Poetin heeft deze autarkische benadering van de wisselkoers van de roebel in het verleden al vaker geëtaleerd. Een zwakkere roebel betekent dat de Russische regering in eigen land meer wapens en munitie kan kopen en de militairen hogere soldij kan betalen. ‘Devaluatie is op de korte termijn een aantrekkelijke oplossing voor de budgettaire problemen van het Kremlin om de invasie in Oekraïne te betalen. De inflatie en andere binnenlandse kosten van een zwakke munt komen later wel, zo analyseert Cordell de motieven van Poetin.