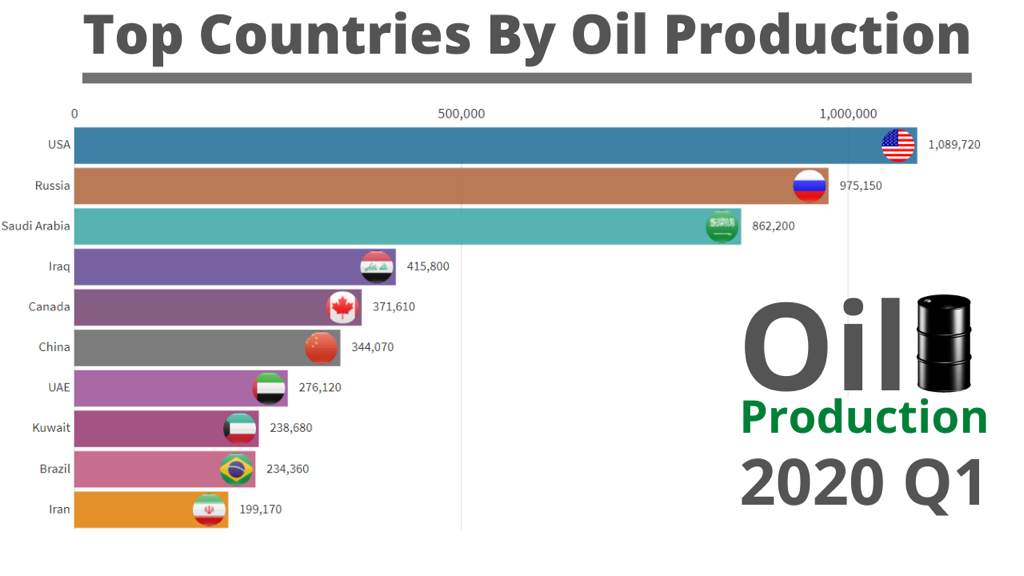

De olieprijs stijgt naarmate er meer farmaceutische bedrijven berichten dat ze een effectief covid19-vaccin hebben ontwikkeld dat snel kan worden gedistribueerd. Door die trend is ook de dalende roebelkoers tot staan gebracht. Maar het is de vraag of de Russische energiesector navenant zal profiteren van de hogere energieprijzen.

Kort nadat de multinationals AstraZeneca, Moderna en Pfizer hadden gemeld dat hun vaccins een effectiviteit van 70 tot 95 procent zullen hebben, steeg de olieprijs maandag 23 november tot boven 45 dollar per vat. Niet alleen het vooruitzicht op adequate covid19-vaccins en het daarop vermoedelijk volgende economische herstel stimuleren de olieprijs. Ook de verwachting dat de Organisatie van Olie Exporterende Landen samen met Rusland, verenigd in de zogeheten OPEC+, zullen vasthouden aan hun productiebeperkende maatregelen van begin dit jaar, speelt een rol. In 2020 is de dagelijkse productie in Rusland beperkt tot 7,7 miljoen vaten per dag. Na de eerste corona-golf liet Rusland de teugels iets vieren tot 9 miljoen vaten. Om de prijs na de tweede corona-golf hoog te houden, zou de OPEC+ in januari wel eens kunnen besluiten om de productie in Rusland weer terug te dringen tot slechts 5,7 miljoen vaten per dag, aldus de Moskouse analist Igor Galaktionov.

De consolidatie van de mondiale energieprijzen betekent niet automatisch dat de Russische olie-industrie daar onmiddellijk baat bij heeft. Populair is de theorie dat er bijna één-op-één een verband is tussen de olieprijzen op de wereldmarkt, de roebelkoers en de winstgevendheid van de energieconcerns in Rusland.

Fiscaal stelsel

Volgens Nicholas Tricket, werkzaam bij de BearMarketBrief van het Foreign Policy Research Institute in Philadelphia (USA), zijn de correlaties echter veel minder eenduidig. Dat heeft primair te maken met het regressieve systeem van belastingen en tarieven waaraan de Russische oliebranche is onderworpen. Het stelsel komt er in de kern op neer dat de olieconcerns, naarmate de wereldolieprijs stijgt, relatief meer speciale exportheffingen en delfstoffenbelastingen moeten afdragen aan de staat.

Door dit systeem rendeert de oliewinning onder een prijs van 30 dollar per vat niet of nauwelijks. De productiekosten zijn dan te hoog ten opzichte van de baten. In de eerste negen maanden van 2020, toen een prijzenoorlog op de wereldmarkt leidde tot prijzen tot ver onder de 30 dollar, zag bijvoorbeeld Gazprom Neft, de olietak van het staatsgasbedrijf, zijn bruto bedrijfsresultaat met 50 procent teruglopen en zijn nettowinst met bijna 89 procent kelderen. Boven 35 dollar houdt de groei van de winst ook geen gelijk tred met de stijging van de olieprijs, omdat de meeropbrengst dan grotendeels wordt afgeroomd door de staat. In 2019 hield de energiesector aan netto winst ongeveer 18 procent van de prijs per vat over. Circa 64 procent ging op aan exportheffingen en andere speciale tarieven.

Verlichting van deze belastingdruk ligt niet in het verschiet. Integendeel. In het najaar van 2020 heeft de Russische regering besloten om ook nog eens een aantal fiscale vrijstellingen voor uitgeputte of stroperige olievelden af te schaffen, omdat deze belastingprivileges niet zouden hebben geleid tot meer investeringen in deze oudere olievelden.

Dit tarieven- en belastingstelsel belast de groei van investeringen en productie in de Russische energiesector, meent Tricket. De analist baseert deze conclusie op de cijfers over de periode 2000-2004 en 2005-2008. In de eerste helft van de jaren nul balanceerde de olieprijs rond 35 dollar per vat. In die periode groeide de olieproductie met meer dan 3,2 miljoen vaten per dag. Tussen 2005 en 2008 en snel na de kredietcrisis tussen 2009 en 2014 kostte een vat olie meer dan 100 dollar. De productie in Rusland steeg in deze jaren echter niet navenant. Van 2010 tot 2014 groeide die met ongeveer 0,7 miljoen vaten per dag. Over de hele periode nam de Russische productiestijging tussen 2004 en 2019 slechts 12 procent van de groeiende mondiale vraag voor haar rekening.

Deze cijfers wijzen er volgens Tricket op dat de Russische energiesector gevoelig is voor lage marktprijzen en tegelijkertijd onvoldoende investeert als de prijzen naar boven tenderen. Tegen de flexibelere schaliegas en olieproductie in de Verenigde Staten is de Russische sector niet opgewassen, aldus Tricket.